原文标题:2021年中国装配式建筑现状及趋势分析,降低碳排放,用工成本提升带动产业扩张「图」

装配式建筑是指通过在施工现场组装和连接工厂生产的部品部件而成的建筑,将本来应该是现浇成型的,如柱、板、梁等构配件在工厂生产成型,运送到现场进行组装,做好节点,最后现场浇筑将这些构配件结合起来,形成完整的建筑杏彩体育。

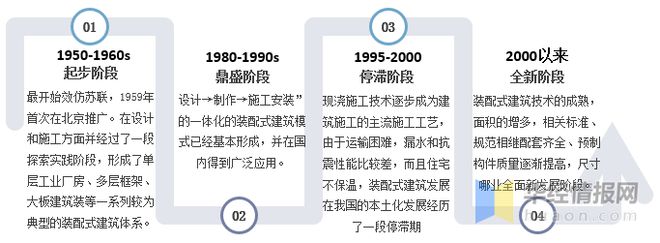

我国装配式建筑发展比国外稍慢,大致可以分为起步阶段、鼎盛阶段、停滞阶段和全新阶段四个阶段。十四五时期我国将力争于2030年前实现碳达峰,2060年前实现碳中和,绿色低碳的装配式建筑也正在引领着建筑行业转型发展。

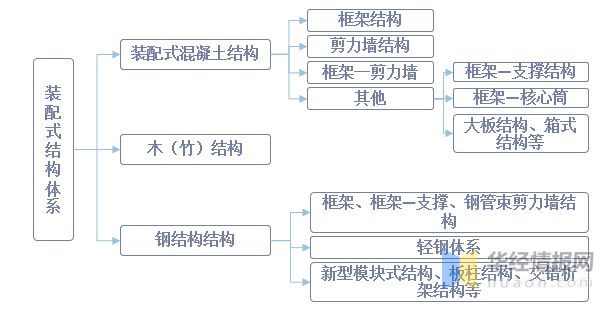

装配式建筑根据结构特征不同可分为混凝土结构、钢结构以及木结构,三种结构各有所长。从工业化程度与环保性能角度看,钢结构工业化程度最高,木结构使用原材料生态环保。三类结构适用于不同的建筑类型。混凝土结构一般使用于多层、小高层;钢结构适用于抗震要求高的高层、杏彩平台登录注册超高层等;木结构主要适用于豪华别墅。

混凝土结构有出色的抗压强度、具有防火防腐、隔音等特性,抗震程度较差;钢结构抗震性能最优、防虫性能好,但易导热,防火性能较差;木结构抗震能力强、较为抗压与隔音,其余性能最差的,尤其木结构主材资源最稀缺。从建造工期与成本角度看,钢结构与混凝土结构工期时间短、建造成本低,其中300m钢结构精装仅需约60天。木结构工期时间较长,导致建造成本最高。

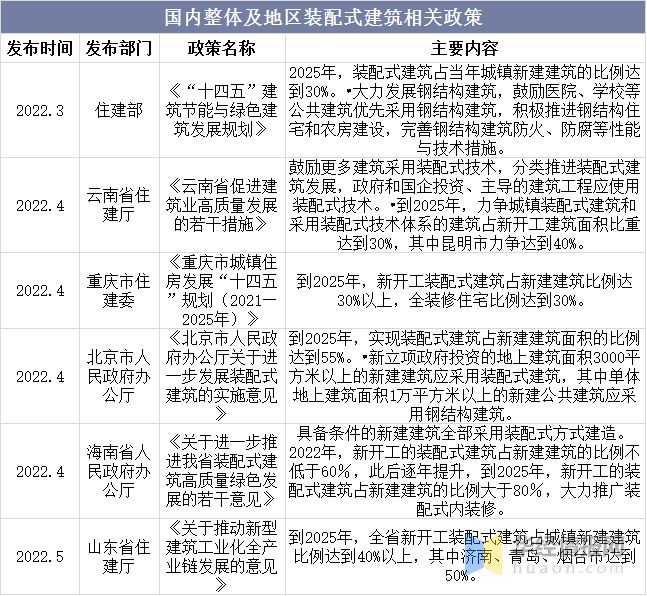

2019年3月,住建部正式发布《装配式内装修技术标准(征求意见稿)》,助力装配式装修发展质量。各省市响应重要号召,纷纷出台相应文件。在政府计划的推广、大量的市场需求和不断标准化的装配式建筑行业环境的共同作用下,国内装配式建筑的渗透率将有显著的提升。

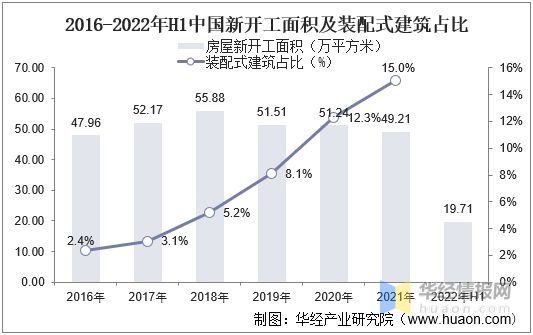

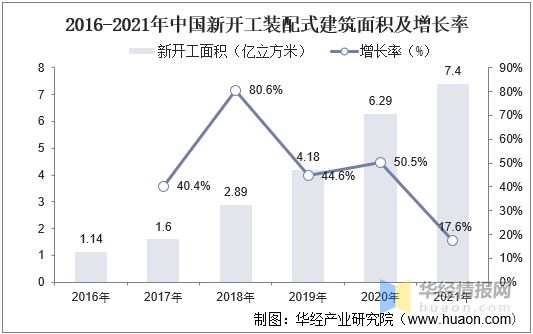

随着我国房地产产业发展降速,整体新开工面积表现为持续小幅度下降趋势,数据显示,2018年及以前我国房屋新开工面积持续增长,随着整体房屋价格高涨具备实际购买能力者数量持续下降,2019-2021年以来新开工面积持续下降,2022年上半年新开工面积为19.71亿平方米,同比2021年同期下降12.5%,与此同时装配式建筑因具备方便,可重复使用从而大幅度降低成本等优势占比整体新开工面积持续上升,截止2021年已达15%。

就我国新开工装配式建筑面积而言,成本优势下叠加保有量持续上升,我国新开工装配式面积持续上升,数据显示,我国新开工装配式建筑面积从2016年的1.14亿立方米增长至2021年的7.4亿立方米杏彩体育,复合增长率达45%。预计随着产业渗透率与认可度持续提升,新开工装配面积仍存在较大增长空间。

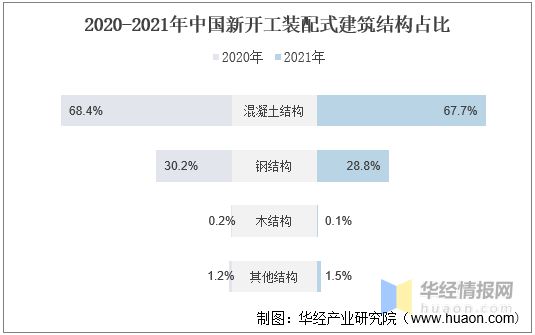

就我国新开工装配式建筑结构占比而言,目前国内仍主要以混凝土结构和钢结构为主。,数据显示,2021混凝土结构和钢结构占比都存在小幅度下降,分别达67.7%和28.8%,其他结构有所上升。

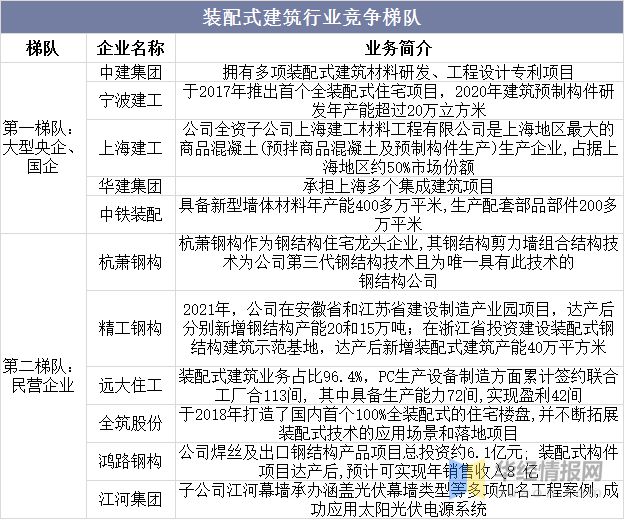

目前装配式建筑市场参与者主要分为两个梯队:第一梯队:大型央企国企,主要包括中建集团、宁波建工、上海建工、华建集团、中铁装配等,这类企业主要为综合性大型建筑企业,从传统建筑业务转型参与装配式建筑业务的经营。在建筑设计与建筑施工方面有深厚底蕴,同时积极自主研发、搭建PC构件与钢构件的生产线,在装配式建筑产业链中覆盖面较广。第二梯队:民营企业,主要包括远大住工、全筑股份、江河集团,这类企业主要为专营集成构件企业,该类企业从原有业务出发,参与装配式建筑项目,预制构件产品生产加工能力强。

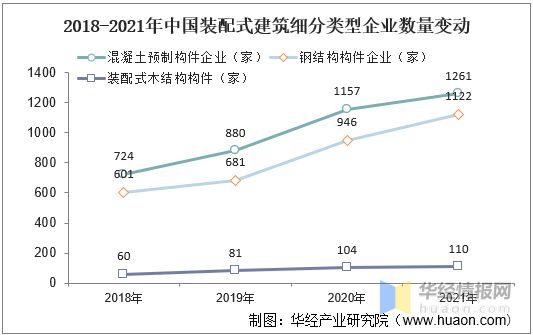

细分类型预制构件企业数量变动而言,政策背景下产业需求持续增长,进入企业数量持续增长,其中占据主要市场份额的混凝土企业数量最高,从2018年724增长至2021年的1261家。

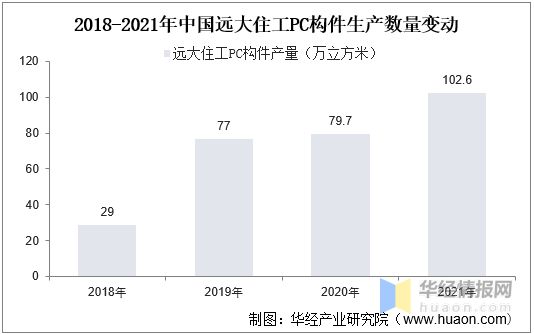

远大住工在国内混凝土(PC)构件领域占据主要市场份额,以16.50%的市场份额成为行业龙头,就其PC构件生产情况而言,随着产能持续扩张,年产量从2018年29万立方米增长至2021年的102.6万立方米,该公司的PC构件制造业务实现当年新签约49.47亿元,较上年增长20.9%,在手未完成合同64.48亿元,杏彩平台登录注册较上年增长24.1%,2021年远大住工整体营收超30亿元,整体毛利8.55亿元,其中PC构件营收占比9成左右,达26.94亿元,。

从装配式建筑产业链来看,装配式建筑上游主要为水泥、钢铁、木材等原材料以及构件生产和组装设备,中游为装配式设计商、各类预制构件的生产商及现场组装的承包商,下游则是建筑项目开发商,如地产开发商、工厂、政府等。随着需求端保障房快速释放为装配式建筑带来增量,产业链中游相关细分的领域将有望受益。

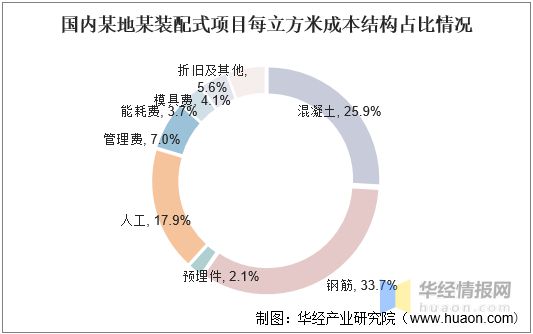

装配式建筑成本结构中,原材料仍是主要成本组成,其中混凝土和钢筋占比近整体成本6成左右。相较传统浇筑减少了钢筋和混凝土工程的现场砌筑费用,减少了现场施工的劳动力成本,还减少了现场支撑和模板费。但是部分装配式技术不成熟以及非标准化设计等原因造成的高采购、生产、运输成本让PC结构成本并未得到良好展现,预计随着产业技术成熟叠加规模效应成本降低渗透率将持续提升。

与传统现浇模式相比,装配式建筑能从根本上改变施工现场“脏乱差”局面,有效降低建筑全过程的能耗和碳排放。细分来看预制装配式住宅的优势主要体现在模板工程、保温板以及运输工程,而在钢材、混凝土等主材消耗方面相比现浇住宅尚无优势。从碳排放数据上看,预制装配式住宅在砂浆、木材、保温材料以及能源方面的碳减排效应明显,碳排放远小于现浇住宅,主材方面的碳排放同样没有优势。

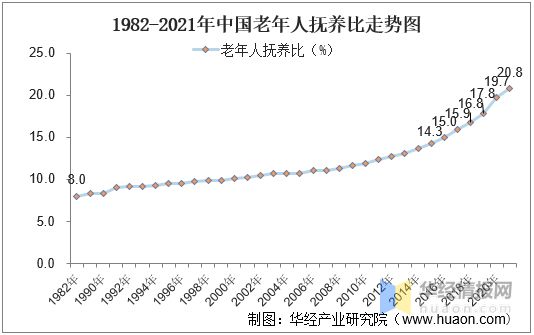

计划生育背景下老龄化问题加剧,统计局数据显示,1982至2021年,我国老年(65岁以上)抚养比逐年攀升,加之生育率持续下降,适龄劳动人口占比持续走低将带动用工成本走高,国内40岁以下农民工已从2008年的70%下降至2021年48%,建筑业整体走向工业化,同时在国内政策推动下带动装配式建筑产业渗透率将持续推进。

原文标题:2021年中国装配式建筑现状及趋势分析,降低碳排放,用工成本提升带动产业扩张「图」

华经产业研究院对装配式建筑行业发展现状、行业上下游产业链、竞争格局及重点企业等进行了深入剖析,最大限度地降低企业投资风险与经营成本,提高企业竞争力;并运用多种数据分析技术,对行业发展趋势进行预测,以便企业能及时抢占市场先机;更多详细内容,请关注华经产业研究院出版的《2022-2027年中国装配式建筑行业市场发展现状及投资前景展望报告》。